Exercice d’analyse et de gestion d’Annot

Par Philippe RIGAULT le mardi 18 février 2020, 08:19 - Lien permanent

La dette à Annot (2018) est à hauteur de 2M900, pour comparaison Allos est à 2M500, celle de l’ensemble de la communauté de communes est à 6M6, celle-ci est préoccupante d’autant que de nombreux investissement récurrents sont à prévoir, ils seront le rattrapage d’années de défaut d’investissement récurrent du village. Si certaines réhabilitations ont été initiées, on est loin du compte, Des investissements structurants, ponctuels, sont aussi nécessaires (piscine…)

Le niveau d’imposition que vous connaissez tous est également asphyxiant puisqu’il n’est plus un levier.

En effet la capacité de désendettement d’Annot est de 6.45 ans elle est à 3.77ans sur les communes similaires.

. En dehors du niveau des impôts locaux, et de la dette un indicateur important est la CAF brute comme dans les entreprises, celle ci a diminué de moitié à Annot par rapport aux années 2000. C’est la capacité à financer sur ses propres ressources ses besoins en investissement, ainsi que le remboursement de la dette. Il y a tout intérêt à l’améliorer pour soutenir la réhabilitation et le développement du village. La CAF nette (une fois remboursé le capital des emprunts, elle vient rembourser les investissements récurrents) s’établi à 294000€ en 2018,.

Dette/population. Établi sur la base du capital restant dû au 31 décembre de l’exercice 2019, ce ratio met en évidence un niveau d’endettement conséquent pour Annot au regard des comparaisons avec des communes de la même strate.

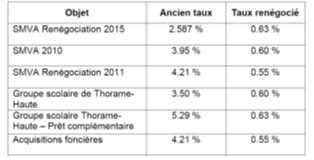

Pour exemple sur la communauté de communes les prêts suivants ont été renégociés, la période étant favorable :

|

Prêts à Annot qu’il faudrait (re)négocier :

Objet |

ancien taux |

Taux négocié moy |

|

Terrains et bâtiments Respelido 2005

|

5% |

0.6% |

|

Terrain Jambon |

1.41% |

0.6% |

|

Parking collège |

3.4% |

0.6% |

|

Parking Foulon |

2.31% |

0.6% |

|

Programme invest 2011 |

4.95 |

0.6% |

|

Batiment campus |

1.75 |

0.6% |

|

La poste |

0.94 |

0.6% |

Cela permettrait de redonner du souffle au budget

Dette/RRF = Le taux d’endettement est mauvais au regard des Recettes Réelles de fonctionnement et démontre que le niveau d’emprunt de la collectivité est disproportionné par rapport à l’ensemble de ses recettes.

Le taux d’endettement par rapport aux recettes réelles de fonctionnement est à 158% alors que les communes de la même strate sont à 73%.

Après analyse, si on ne minimise pas les charges et si on n’augmente pas les recettes Annot sera bien incapable de financer les investissements nécessaires à la situation actuelle bien que des rues aient commencées à être réhabilitées, faites le tour du village et vous pourrez mesurer l’ampleur de la tache, cela en dehors de projets de type piscine qui ne seraient pas récurent.

Pour garantir à Annot une situation financière qui lui confère la capacité à assumer sa réhabilitation mais également à investir pour son développement, il convient de viser à terme les postulats de « bonne gestion » suivants :

- Une capacité d’autofinancement brute de 700000€,

- Une renégociation des emprunts et de la prospective financière sur 2 mandats

-Une CAF nette de 400000€minimum

- Une capacité de désendettement de 5 ans maximum

De la rigueur concernant les charges pour tous les services y compris, étude, prestation…

Optimiser les recettes de fonctionnement est la contrepartie nécessaire aux divers investissements réalisés.

Proposition également de travailler avec la mise en place d’autorisation de programmes qui permettent de ne pas mobiliser d’entrée l’intégralité de l’investissement.

A ces conditions le budget d’Annot sera remis à flot et permettra d’investir dans de bonnes conditions.

Philippe Rigault